入户咨询网-为您提供一对一的落户咨询服务!

入户咨询网落户一对一咨询服务

入户咨询网落户一对一咨询服务

热门关键词:

(“社会医疗保险”|“深圳医保”,“一档”、“二档”、“三档”的区别在哪里?)

“社会医疗保险”(简称“医疗保险”或“医保”)是“社会保障体系”的重要组成部分,能够为“参保人”的基本医疗需求提供相应的保障,即“参保人”可以根据“参保”情况和“就医”情况享受“医保待遇”-----通常称为“报销”。

“医保”与我们的生活息息相关,其重要性不言而喻,在深圳打拼的你,是否了解“深圳医保”的相关规定呢?

如何“参保”?

如何“缴费”?

如何“报销”?

“一档”、“二档”、“三档”三种参保形式有何区别?

就让我们带着这些疑问,来全面地了解一下“深圳医保”吧。

一、“深圳医保”概况

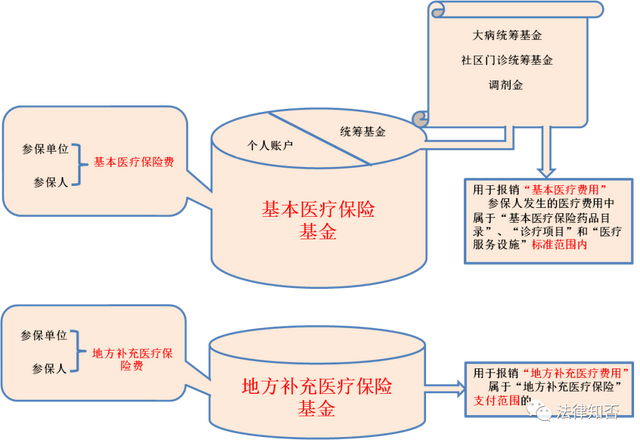

“深圳医保”包括“基本医疗保险”和“地方补充医疗保险”,“基本医疗保险”分设“一档”、“二档”、“三档”三种形式,参加“基本医疗保险”的人员同时参加“地方补充医疗保险”。

“基本医疗保险费”进入“基本医疗保险基金”,基本医疗保险基金由“统筹基金”和“个人账户”组成,统筹基金由“大病统筹基金”、“社区门诊统筹基金”和“调剂金”组成。

“地方补充医疗保险费”进入“地方补充医疗保险基金”。地方补充医疗保险基金不设个人账户。

参保人发生的医疗费用中属于“基本医疗保险药品目录”、“诊疗项目”和“医疗服务设施标准”范围内的(简称“基本医疗费用”)由“基本医疗保险基金”按本规定支付;属于“地方补充医疗保险”支付范围的(简称“地方补充医疗费用”)由“地方补充医疗保险基金”按规定支付。

二、“深圳医保”如何“参保”&“缴费”

为了便于理解,我们将“参保人”划分为“在职人员”、“非在职人员”、“非深户籍灵活就业人员”三种类别,分别就如何“参保”和“缴费”进行归纳和整理,最后以表格的形式予以呈现。

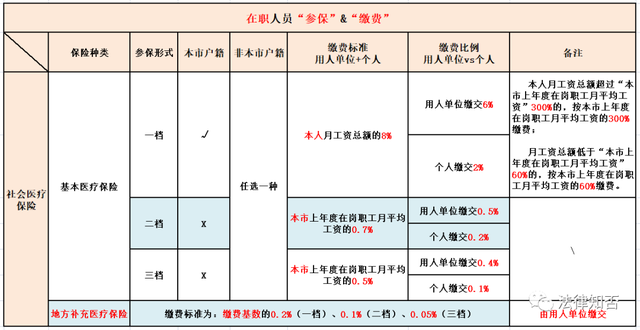

(一)在职人员“参保”&“缴费”

根据规定,用人单位应当为其“本市户籍”职工参加基本医疗保险“一档”,为其“非本市户籍”职工在基本医疗保险“一档”、“二档”、“三档”中选择一种形式参加。

1、“一档”

缴费基数:职工月工资总额。最高为深圳市上年度在岗职工月平均工资的3倍,最低为深圳市上年度在岗职工月平均工资60%

缴费比例:8.2%,其中用人单位缴交比例为6.2%(“基本医疗保险”6%+“地方补充医疗保险”0.2%),个人缴交比例为2%

2、“二档”

缴费基数:深圳市上年度在岗职工月平均工资

缴费比例:0.8%,其中用人单位缴交比例0.6%(“基本医疗保险”0.5%+“地方补充医疗保险”0.1%),个人比例为0.2%

3、“三档”

缴费基数:深圳市上年度在岗职工月平均工资

缴费比例:0.55%,其中用人单位缴交比例0.45%(“基本医疗保险”0.4%+“地方补充医疗保险”0.05%),个人比例为0.1%

【注意】

●2021年深圳市在岗职工月平均工资为:元/月

●根据《深圳市关于应对新冠肺炎疫情进一步帮助市场主体纾困解难若干措施》的规定,免征企业“地方补充医疗保险费”6个月,免征期间为:“从2022年4月1日起,至2022年9月30日止”。

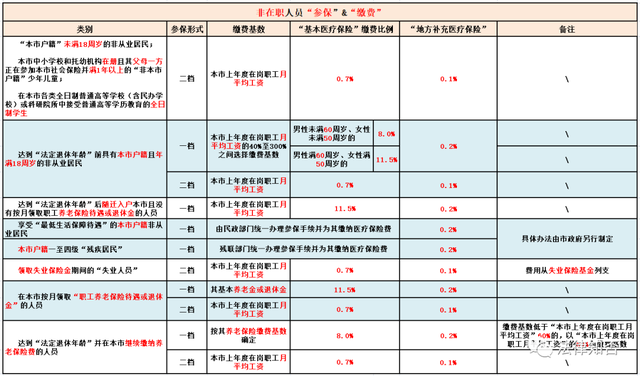

(二)非在职人员“参保”&“缴费”

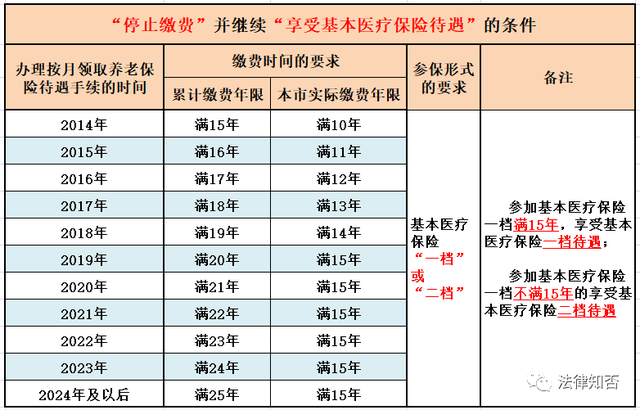

如参保人满足“缴费年限”的相关规定,可以“停止缴费”并继续“享受基本医疗保险待遇”。

【注意】

●原“综合医疗保险”的参保年限视同为“基本医疗保险一档”的参保年限

●原“住院医疗保险”的参保年限视同为“基本医疗保险二档”的参保年限

●原“农民工医疗保险”的参保年限视同为“基本医疗保险三档”的参保年限

●在本市按月领取职工“养老保险待遇”或“退休金”的人员,如不满足“停止缴费并继续享受医疗保险待遇”缴费年限的,可由其本人继续缴费至规定年限后,停止缴费并继续享受基本医疗保险待遇。选择参加基本医疗保险一档的,按其基本养老金或退休金的11.5%按月缴费;选择参加基本医疗保险二档的,按本市上年度在岗职工月平均工资的0.7%按月缴费。

●在本市按月领取职工养老保险待遇或退休金的人员,如参加“基本医疗保险一档”不满15年的,可申请由其本人继续参加“基本医疗保险一档”至15年后享受“基本医疗保险一档”待遇。经市社会保险机构核准后,其医疗保险形式不再变更。继续缴费人员中断缴费期间,不享受医疗保险待遇。

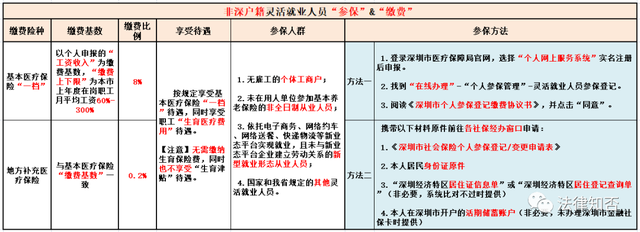

(三)非深户籍灵活就业人员“参保”&“缴费”

从2022年5月10日起,未达到“法定退休年龄”的在深圳市“灵活就业”的“非深户籍”人员(港澳台人员按原有规定执行)可以个人身份申请在深圳市参加“基本医疗保险一档”,由个人缴纳基本医疗保险费。

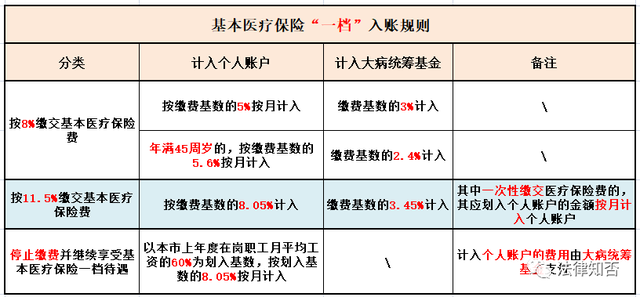

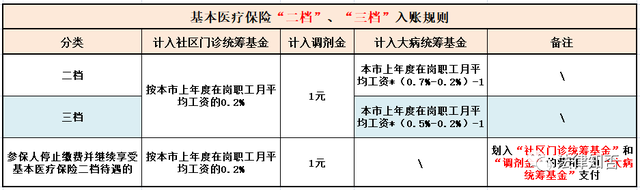

三、“深圳医保”的入账规则

参保单位和参保人缴纳的“基本医疗保险费”,会按比例计入相应的账户,具体规则如下。

(一)基本医疗保险“一档”如何入账

(二)基本医疗保险“二档”、“三档”如何入账

【注意】

●“社区门诊统筹基金”用于支付基本医疗保险“二档”和“三档”参保人在“选定社康中心”发生的“门诊基本医疗费用”;

●“调剂金”用于选定社康中心“结算医院”之间的“基本医疗费用”调剂;

●“大病统筹基金”用于《深圳市社会医疗保险办法(2013)》规定的“基本医疗费用”等支出。

四、如何享受“深圳医保待遇”(或“报销”)

(一)可享受“深圳医保待遇”的条件

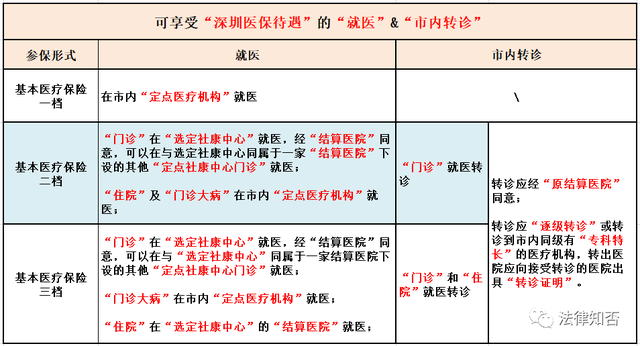

1、可享受“深圳医保待遇”的“就医”&“市内转诊”

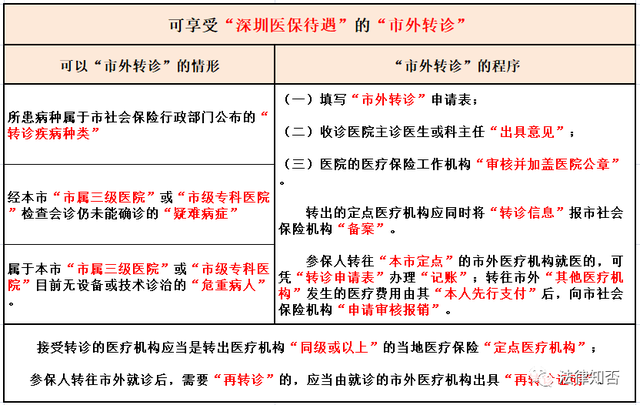

2、可享受“深圳医保待遇”的“市外转诊”

(二)“深圳医保待遇”的具体内容

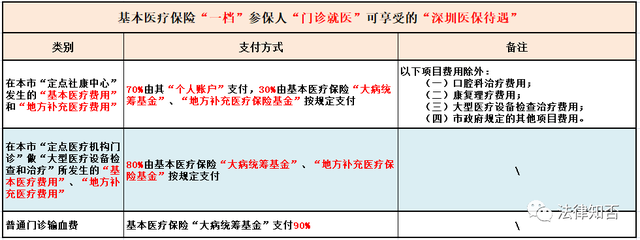

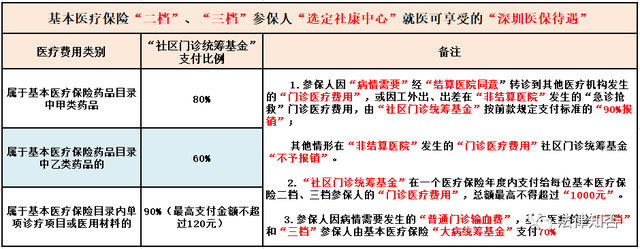

1、“一档”参保人“门诊就医”可享受的“深圳医保待遇”

2、“二档”、“三档”参保人“选定社康中心”就医可享受的“深圳医保待遇”

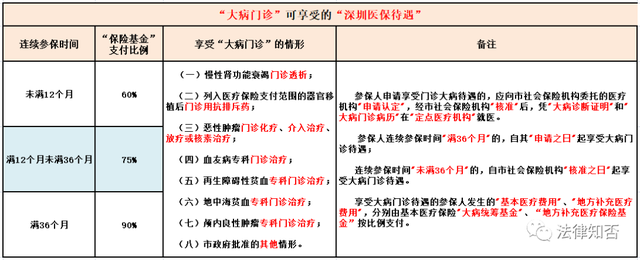

3、“大病门诊”可享受的“深圳医保待遇”

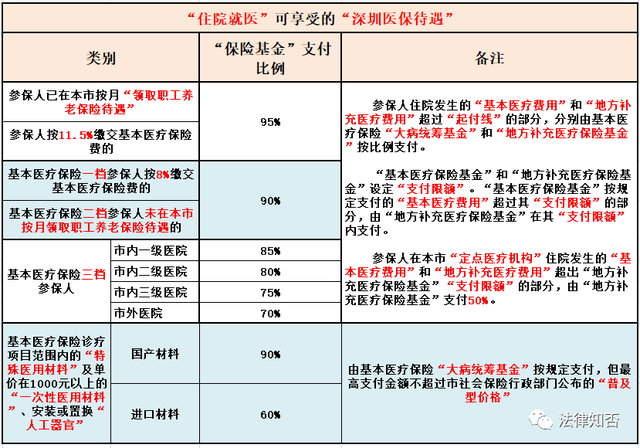

4、“住院就医”可享受的“深圳医保待遇”

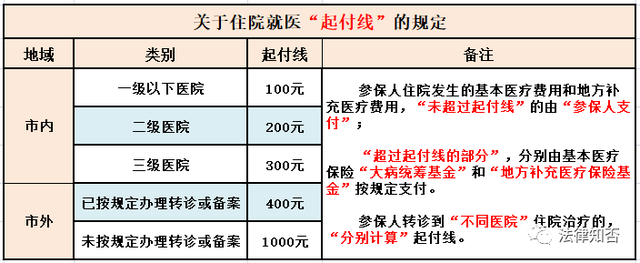

※住院就医“起付线”的规定

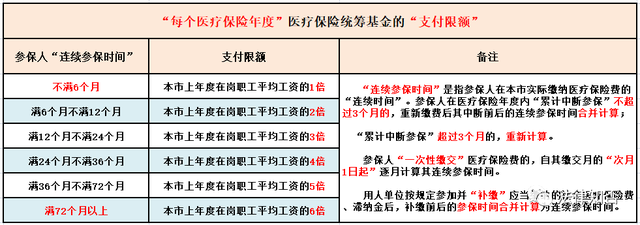

5、“每个医疗保险年度”医疗保险统筹基金的“支付限额”

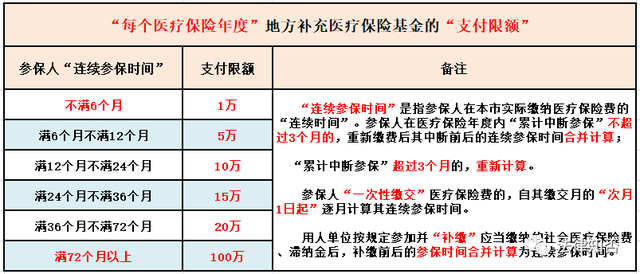

6、“每个医疗保险年度”地方补充医疗保险基金的“支付限额”

五、总结

(一)深圳医保的“一档”、“二档”、“三档”的其他区别

我们在前面已经从“参保”、“缴费”、“就医”等方面分别进行了对比。其实,“一档”参保人还有两项涉及“个人账户”的权益,是“二档”、“三档”参保人所不具备的(因为“二档”、“三档”参保类型不设“个人账户”),具体情况如下:

※“个人账户”的支配

基本医疗保险一档参保人个人账户积累额超过本市上年度在岗职工平均工资5%的,超过部分可用于支付以下费用:

1.本人在定点零售药店购买基本医疗保险和地方补充医疗保险药品目录范围内的非处方药品费用;

2.本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用、地方补充医疗费用;

3.本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检、预防接种费用;

4.国家、广东省及本市规定的其他医疗费用。

※“个人账户”不足支付的情况

★“一档”参保人“个人账户”用于支付参保人“门诊基本医疗费用”、“地方补充医疗费用”、在定点零售药店凭本市市内定点医疗机构医生开具的处方购买“医疗保险目录范围内药品”的费用,个人账户不足支付部分由“个人自付”。

★“一档”参保人连续参保“满一年”,在“同一医疗保险年度”内“个人自付”的“门诊基本医疗费用”和“地方补充医疗费用”超过本市上年度在岗职工平均工资5%的,“超过部分”由基本医疗保险“大病统筹基金”或“地方补充医疗保险基金”按规定支付70%,参保人年“满70周岁”以上的支付80%。

(二)了解自己的“参保情况”

信息量比较大,是不是有点犯糊涂?没关系,我们可以稍作休息,先来了解一下自己的参保情况。根据前面我们整理的内容,看下自己属于哪种参保类型?连续参保时间有多长?如果属于“二档”或“三档”,查看一下是否已经绑定了社康中心?因为“二档”、“三档”参保人,“门诊”只有在“选定的社康中心”就医,才能享受相应的“医保待遇”(“报销”)。因此,一定要确认是否已经绑定了合适的“社康中心”,以方便就医。(注:每月缴费到账前申请绑定或更改绑定,次月生效。缴费到账后申请的视同次月申请)

参保情况查询方法:在手机上下载APP,登录并进行“实名认证”,然后在首页搜索“社保”,即可查看“社保基本信息”、“社保缴费明细”等详细信息。

(三)避免中断“医保”

1、影响继续享受“医保待遇”

自中断缴交的次月1日起,停止享受医疗保险统筹基金支付的医疗保险待遇,但其个人账户余额可继续使用。

2、影响“连续参保时间”

连续参保时间指参保人在本市实际缴纳医疗保险费的连续时间。参保人在医疗年度内累计中断参保不超过3个月的,重新缴费后其中断前后的连续参保时间合并计算;超过3个月的,重新计算。

【注意】

“连续参保时间”会影响“医保待遇”(比如“支付限额”)。

一个医保年度内累计断缴时间超过3个月,重新缴纳后,不能合并之前的年限,只能重新开始计算年限。

3、当出现“职场空白期”时可以考虑“个人参保”

从2022年5月10日开始,不仅“深户人员”可以自己缴纳“深圳医保”,“非深户灵活就业人员”同样可以自己缴纳“深圳医保”,具体可以参考前面的相关内容。

以上,就是关于“深圳医保”的整理,希望能够对你有所帮助,或有所启发。

【声明】以上内容虽然代表本人观点,但并非正式的法律意见或建议。本文系原创文章,如需转载,请注明作者及来源。部分图片来自网络,如有侵权,请联系删除。

原文出自:【法律知否】

扫描上面二维码,微信咨询

落户咨询热线:133-7767-2635

深圳少儿医保详细解读及办理攻略")

:为什么不能代缴社保领取补贴?")

深圳社保计算比例基数(2022年7月1日起执行)")

深圳社保计算比例基数(2022年7月1日)")

")

咨询热线

133-7767-2635入户咨询网落户一对一咨询服务

扫一扫 微信咨询