入户咨询网-为您提供一对一的落户咨询服务!

入户咨询网落户一对一咨询服务

入户咨询网落户一对一咨询服务

热门关键词:

(2020深圳医保报销政策最新解读!一档二档三档有什么区别?能报销多少?)

打工人,每个月的社保是老实交了。

但交多少钱?按几档交的?有什么区别?

都搞不清!!!

其实啊,这个分档是说医保分一、二、三档,

别看事小,这里头可大有学问,很多上班多年的老铁,因为这个还吃了不少亏。

那么,深圳医保一二三档到底有什么区别,怎么使用最划算?

先不用慌,探长帮你盘一盘。

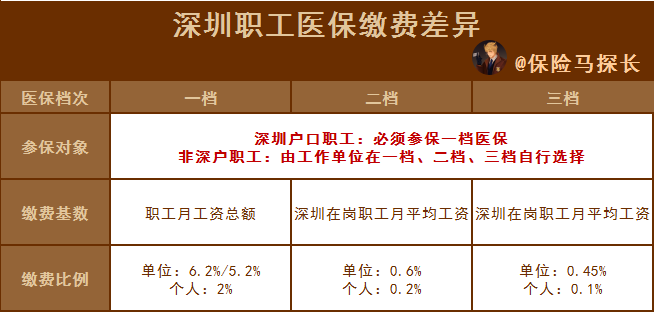

首先,参保第几档医保,是由工作单位进行选择的。

有一个例外是,如果你是深圳户口,就必须要参保一档医保。

不同档的医保,每个月交的钱是不一样的。

(2019年深圳在岗职工月平均工资为9309元)

(2019年深圳在岗职工月平均工资为9309元)

单位交月工资总额的6.2%(企业单位)或5.2%(非企业单位),个人交2%。

假设你月工资1万元,那每个月就要扣200元来交医保。

缴费基数是深圳市上年度在岗职工月平均工资(2019年是9309元)。

二档医保单位交0.6%,个人交0.2%,也就是说单位交55.86元,个人交18.62元,三档同理。

看下来,一档医保要比二三档多交很多钱哎。

都说一分钱一分货,一档医保缴费多,肯定有过人之处。

下面,探长就从门诊待遇与住院待遇两个方面来给大家详细讲讲。

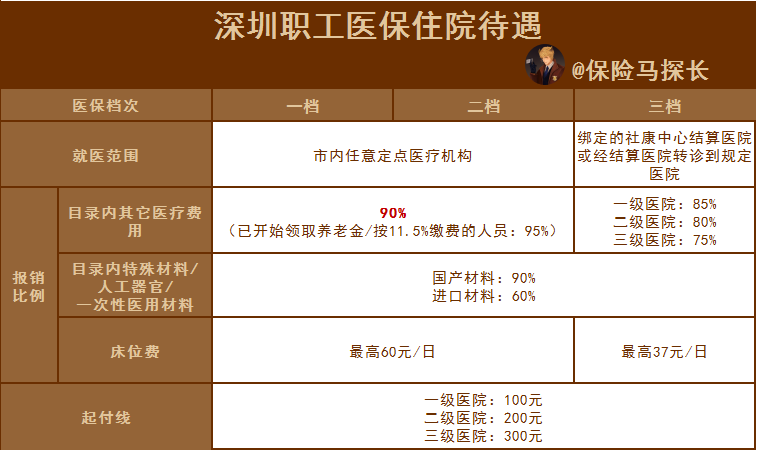

在住院待遇方面,不同档次医保的主要区别是就医范围不一样。

一二档医保,可在任意一家定点医院就医,而三档相对会比较麻烦。

需要去自己绑定的社康中心结算医院,

或者经结算医院转诊的规定医院内住院就医,而且三档报销比例也相对会差一些。

同样在市三级医院就医,社保目录内的医疗费,一二档医保最高可以报销95%。

而三档是75%。

另外需要注意的是,深圳医保每年有报销限额。

这与参保时间及职工平均工资(9309元)挂钩,目前是这样的:

我也提醒大家,换工作时一定要注意,社保断缴不要超过三个月。

否则医保报销额度将重新计算,这可是差了100多万呀。

再给大家分析下门诊待遇。

深圳是少数医保可以报销门诊费的城市之一,这要点个赞。

毕竟,大部分人都是看门诊多,住院少。

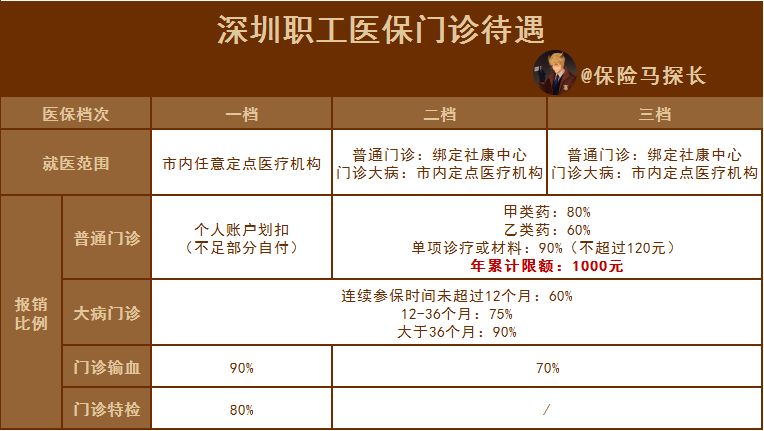

一二三档医保从都可以报销门诊,但是待遇差别很大:

一档医保无就医范围限制,二三档就医范围要小一些。

在报销比例上的差别更明显,具体如表格所示。

需要注意的是,只有一档医保才有个人账户,二三档是没有的。

一档医保普通门诊费用从个人账户划扣。

但如果一年内个人账户在门诊用的钱,超过在岗职工平均工资5%的(目前是5585.4元),超出部分可报销70%。

不得不说,深圳职工医保的待遇是很不错的。

不同档位的主要差异是:

一档医保交的钱更多,但在就医范围和某些项目的报销比例上有优势。二三档交的钱少,但报销比例也不低,大部分的医疗费都能cover,只是在就医范围上有一定限制。

当然,虽然深圳医保肉眼可见的强大,但它还是有力所不能及之处。

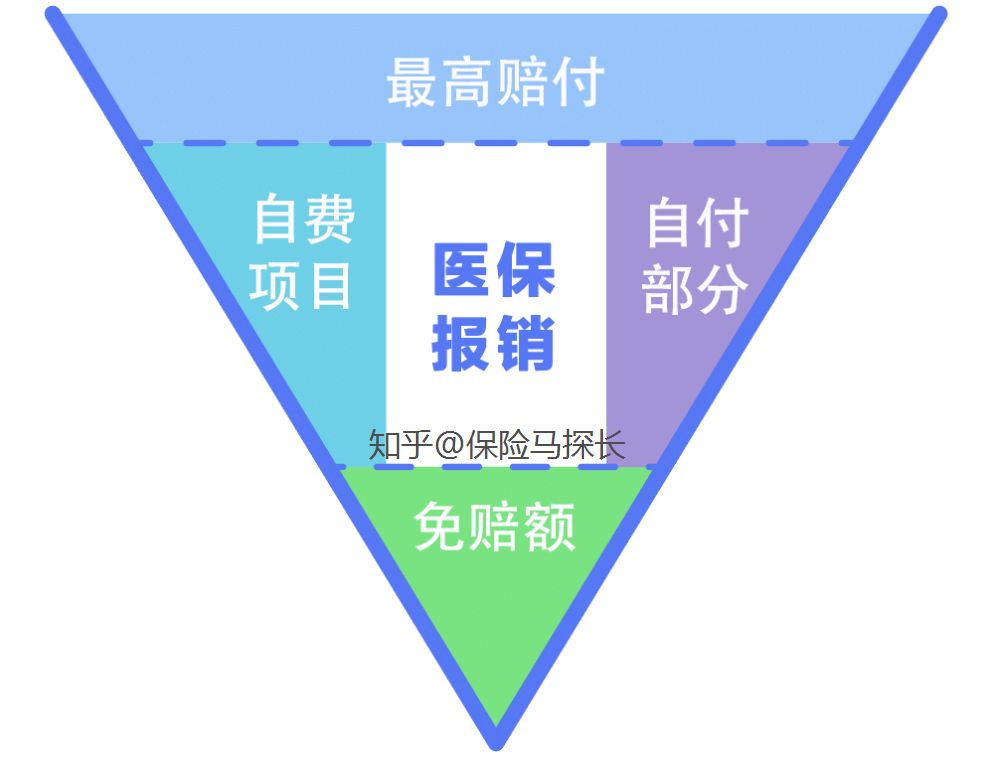

起付线:治疗费高于起付线的部分,才能报销。报销额度:报销额度也有上限,也称为封顶线,超过封顶线的治疗费用,自费。报销范围:得在“两定三目录”内,医保才能报销。

起付线:治疗费高于起付线的部分,才能报销。报销额度:报销额度也有上限,也称为封顶线,超过封顶线的治疗费用,自费。报销范围:得在“两定三目录”内,医保才能报销。

医保报销后的自费部分,大部分能通过医疗险报销。

医疗险到底有什么用呢?怎么选到性价比高的医疗险呢?

推荐你看这篇:

医疗险如何选择?有哪些坑?

在医保+医疗险的双重保障下,看病费用基本就解决了。

以上就是关于深圳医保的科普。

欢迎关注@保险马探长,给我留言或私信,我都会用心为你解答。

记得点一下赞和收藏,以后再看就可以马上找到这篇文章啦!!

——————————————————————————————————————

更多社保科普&保险省钱干货看这里:

1、社保干货

五险一金:医保报销(深圳)丨生育保险丨工伤保险丨养老保险丨公积金提现

常见问题:社保转移丨异地就医丨社保断缴丨个税申报

2、榜单攻略

最新险种榜单:重疾险丨惠民保险丨百万医疗险丨防癌险丨定期寿险丨意外险丨年金险

超全险种攻略:孩子保险丨父母保险丨四大险种丨重疾险常见Q&A丨医疗险保证续保

3、热门话题

生活日常:存钱妙招丨保险省钱方法丨宫颈癌疫苗

保险避坑:互联网保险丨体检&保险丨保险公司丨异地投保丨保险受益人丨保险公司开门红

我是@保险马探长,你身边的保险参谋。行业一手信息无保留分享,目标是替你省下30%以上的保费。

参考资料:

1、《深圳市社会医疗保险办法》

2、《深圳医保一、二、三档待遇最新对照表!果断收藏不解释!》

扫描上面二维码,微信咨询

落户咨询热线:133-7767-2635

深圳少儿医保详细解读及办理攻略")

:为什么不能代缴社保领取补贴?")

深圳社保计算比例基数(2022年7月1日起执行)")

深圳社保计算比例基数(2022年7月1日)")

关于深圳医保生育险问题")

")

")

咨询热线

133-7767-2635入户咨询网落户一对一咨询服务

扫一扫 微信咨询