落户咨询网-为您提供一对一的落户咨询服务!

落户咨询网落户一对一咨询服务

落户咨询网落户一对一咨询服务

热门关键词:

(2021年上海市住房公积金个人贷款政策)

“住房公积金个人住房贷款是提高缴存职工住房消费能力的重要途径,也是缴存职工的基本权益。”住房城乡建设部、财政部、中国人民银行关于发展住房公积金个人住房贷款业务的通知。2014年10月17日。

1、符合以下条件之一的,认定为首套住房:

(1)本市申请人及配偶在本市名下无公积金历史贷款记录,包括没有以借款人、配偶身份作为共同借款人方式使用的公积金贷款情形,并且申请人家庭名下在本市住房部门登记信息查询结果为无住房,或根据公积金贷款房屋套数认定相关政策,剔除后家庭名下房屋套数为0的;

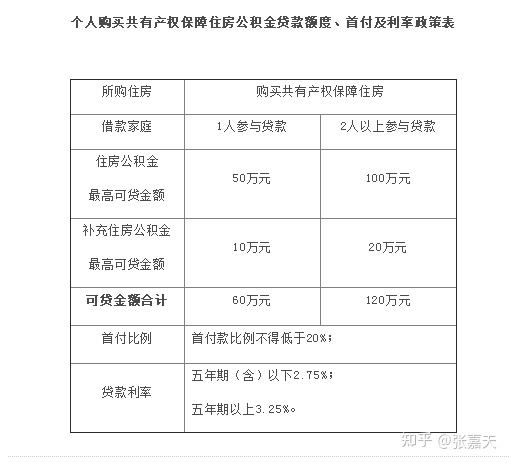

(2)本市申请人购买本市共有产权保障房;

(3)异地贷款申请人家庭名下在全国无公积金贷款记录且在本市住房部门登记信息查询结果为无住房。

2、符合以下条件之一的,应认定为第二套改善型住房:

(1)本市申请人家庭在本市名下无住房,但有1次已结清的公积金历史贷款记录;

(2)本市申请人家庭无公积金历史贷款记录或有1次已结清的公积金历史贷款记录,在本市名下仅有1套住房或根据公积金贷款房屋套数认定相关要求认定为仅有一套住房的、且申请人家庭人均所拥有住房建筑面积不高于统计部门公布的上一年度全市人均住房建筑面积;

(3)异地贷款职工家庭(包括借款人、配偶及未成年子女)名下在本市无住房、在全国有一次公积金贷款记录,或者在本市已有一套住房、购买第二套符合改善型认定条件的。

3、符合以下情形的,停止发放公积金贷款:

(1)已有2次公积金历史贷款记录的申请人家庭;

(2)购买第二套非改善型住房的申请人家庭。

4、因婚姻需要购房申请住房公积金贷款房屋套数认定相关要求:

(1)申请人为已婚的,婚姻登记前与父母共有住房的,申请人和配偶可以各有1套共有住房不计入名下住房;

(2)申请人为未婚的,与父母共有住房的,申请人可以有1套共有住房不计入名下住房;

(3)已婚申请人或申请人配偶与其父母共有的产权住房,产权登记时间应早于申请人婚姻登记时间。

5、申请人家庭的范围仅限于申请人、配偶及未成年子女。

根据2019年上海市普通住房标准规定:普通住房为单套建筑面积在140平方米以下,且内环线以内的房屋交易实际价格低于450万元/套,内环线与外环线之间的房屋交易实际价格低于310万元/套,外环线以外的房屋交易实际价格低于230万元/套。

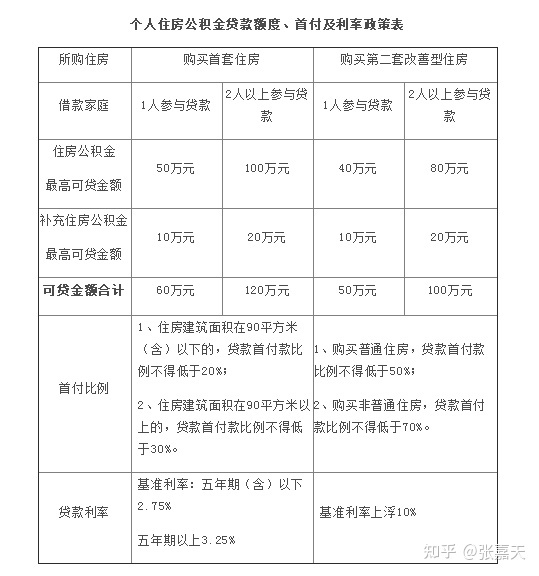

1、购买首套住房的,若住房建筑面积在90平方米(含)以下,住房公积金贷款首付款比例不低于20%;若住房建筑面积在90平方米以上,住房公积金贷款首付款比例不低于30%;

2、购买第二套改善型住房的,若为普通住房,住房公积金贷款首付款比例不低于50%;若为非普通住房,住房公积金贷款首付款比例不低于70%;

3、申请组合贷款的,应当同时满足组合贷款中的商业贷款的首付比要求。

最高可贷额度为以下几项最小值:

1、不高于按照申请人和共同借款申请人住房公积金账户存储余额之和的倍数与补充住房公积金账户存储余额之和的倍数(住房公积金余额的30倍,补充住房公积金余额的10倍)确定的贷款限额;

2、不高于扣除规定比例首付款资金后剩余的房屋总价款;

3、不高于按照申请人和共同借款申请人共同还款能力确定的贷款限额;

4、不得高于本市家庭或者个人最高贷款限额;

5、影响贷款额度的其他因素。

最长可贷年限为以下几项最小值:

1、公积金贷款最长期限不超过申请人法定离退休年龄后5年(法定离退休年龄:男性60岁、女性55岁);

2、购买新建商品房期房或一手现房的,公积金贷款最长期限不超过30年;

3、购买二手房的:

(1)房龄低于5年(含),公积金贷款最长期限不超过30年;

(2)房龄为6年至19年,公积金贷款最长期限不超过35年与房龄之差;

(3)房龄超过20年(含),公积金贷款最长期限不超过15年。

最低贷款的年限:家庭最高可贷额度/年还款能力。

1、购买首套住房的,贷款利率为住房公积金贷款基准利率;

2、购买第二套改善型住房的,贷款利率上浮至住房公积金贷款基准利率的1.1倍。

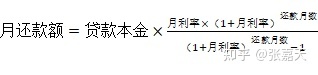

1、按月等额本息还款法:借款人每月偿还的贷款本金和利息总额不变,但每月还款额中贷款本金逐月增加,贷款利息逐月减少的还款方式。

公式为:

2、按月等额本金还款法:借款人每月偿还的本金固定不变,贷款利息逐月递减的还款方式。

公式为:

数据来源:上海住房公积金网

▲上海公积金提取攻略

我是张嘉天,从事房产行业5年多,专业为家长制定升学规划、购买房产等服务;一切房地产相关知识、贷款政策等可提供免费咨询服务。

扫描上面二维码,微信咨询

落户咨询热线:13671738356

")

")

")

咨询热线

13671738356聚诚人才咨询网落户一对一咨询服务

Company address: Rooms 2301 and 2309, Huijing International Plaza, No. 777, Hongqiao Road, Xuhui District, Shanghai

备案号:沪ICP备15005126号扫一扫 微信咨询